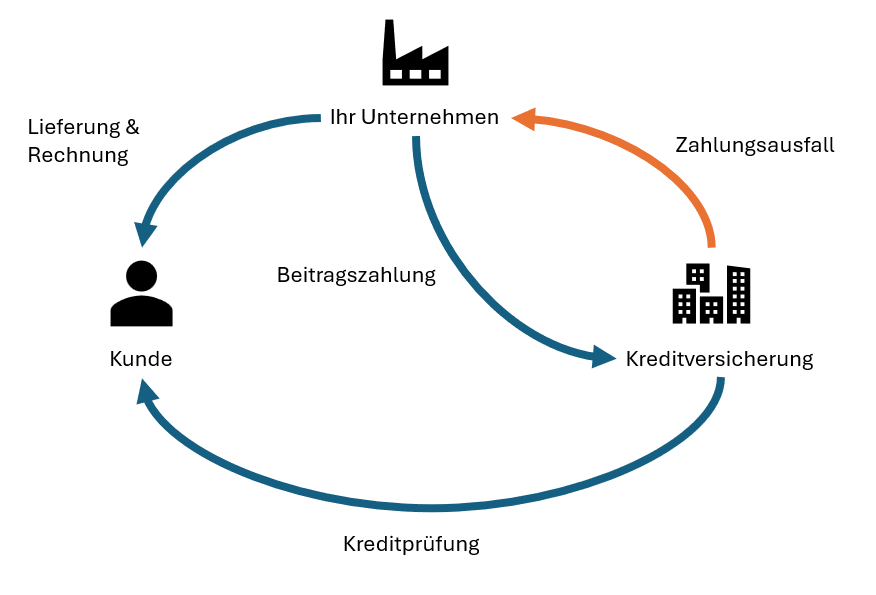

Warenkreditversicherung

So funktioniert es!

Wenn der Kunde nicht mehr zahlen kann.

In Zeiten der Rezession sind die Insolvenzen von Unternehmen in Deutschland gegenwärtig. Egal ob Zulieferer oder Händler- Ausfälle von Forderungen sind nicht für jeden einfach so zu stemmen. Verbindlichkeiten, wie Löhne und Miete, bleiben trotzdem bestehen.

Die Warenkreditversicherung deckt das wirtschaftliche Risiko des Unternehmens infolge eines Ausfalls von Forderungen aus Warenlieferungen, Werk- oder Dienstleistungen ab. Der Forderungsausfall muss dabei durch Zahlungsunfähigkeit bzw. Insolvenz des Auftragsgebers verursacht werden.

Die Warenkreditversicherung kann eine Lösung sein.

Lassen Sie sich jetzt schnell und persönlich beraten.

Ansprechpartner

Sandro Lehmann

Fachberater Warenkredit

E-Mail: sl@dival.de

Tel.: 030 / 54 00 71-67

Fax: 030 / 54 00 71-99

Versicherungsumfang

Unternehmen aller Art, beispielsweise kleine- u. mittelständische Unternehmen, Selbstständige und Freiberufler

Absicherung gegen den finanziellen Verlust bei Ausfall von Forderungen bei Warenlieferungen, Werk- u. Dienstleistungen an Privat- und Firmenkunden wegen insolvenzbedingter Zahlungsunfähigkeit / Zahlungsverspätung. Voraussetzung für den Versicherungsschutz ist, dass Ihnen die negative Bonität Ihrer Kunden nicht bekannt ist.

• Kreditprüfung (Bonitätsprüfung Ihrer Kunden im Vorfeld der Belieferung)

• Rechtsschutzfunktion (Übernahme der Kosten, wenn ein Fall vor Gericht geht. Auch für das Durchsetzen eines Eigentumsvorbehalts.)

• Forderungsmanagement

• Forderungen gegen Bund, Länder, Landkreise und Gemeinden sowie juristischen Personen des öffentl. Rechts

• Fälligkeits-, oder Verzugszinsen, Mahngebühren, Kursverluste, Vertragsstrafen, Schadenersatz, Aufwendungsersatzansprüche, Ansprüche aus ungerechtfertigter Bereicherung

• Kosten der Rechtsverfolgung oder Zwangsvollstreckung, Steuern, Zölle oder sonst. Kosten

• Forderungen wegen Gebrauchsüberlassung von bewegl. und unbewegl. Gegenständen (z.B. Miete, Leasing, Leihe, Pacht)

• Provisions- u. Courtageforderungen

• Krieg, kriegerische Ereignisse, innere Unruhen, Aufruhr, Revolution, Streik, Beschlagnahmung, Behinderung des Waren- u. Zahlungsverkehrs durch Behörden oder staatl. Institutionen • Naturkatastrophen

• Kernenergie

Das mittelständische Unternehmen Eisenherz stellt in der Massenproduktion Schrauben, Nägel und andere Draht- oder Metallstifte her und liefert diese an Kunden des produzierenden und verarbeitenden Gewerbes aus. Das Unternehmen Möbeling produziert serienmäßig Schränke und Regale. Die Unternehmen Eisenherz und Möbeling haben einen Lieferantenvertrag. Eisenherz liefert regelmäßig Schrauben und Nägel an Möbeling. Firma Möbeling gibt eines Tages die Insolvenz und die absolute Zahlungsunfähigkeit bekannt. Firma Eisenherz hat aber die nächste Lieferung schon hergestellt und auf den Weg gebracht. Damit die Forderung, also die Rechnung der Firma Eisenherz an die Firma Möbeling, nicht uneinbringbar wird und Firma Eisenherz somit einen erheblichen Vermögensschaden erleidet, tritt die Forderungsausfallversicherung ein. Diese übernimmt den Ausfall dieser Forderung und sichert so den Ertrag der Firma Eisenherz.

Factoring-Forderungsverkauf kann eine sinnvolle Alternative sein!

Hierbei wird die Forderung an eine Factoring Bank verkauft. Sie erhalten innerhalb von wenigen Werktagen bereits einen Anteil von mind. 80% der ausgewiesenen Rechnung auf Ihr Konto. Die Factoring-Bank übernimmt dann das Foderungsmanagement und eventuell Ausfälle.

Gerade für Unternehmen mit regelmäßigen hohen offenen Posten erhöht das Factoring die Liquidität des Unternehmens.

Wir beraten Sie dazu gerne.

Kunden die uns bereits vertrauen: